Тавантолгойн орд газар тойрсон маргаан үргэлжилж байна. Төр ба хувийн хэвшлийн менежмент, ММС-ийн өр зэрэг үзэл бодлын зөрчил хамгийн их байгаа асуудал дунд дэлхий нүүрс хэрэглэхээ болино болихгүй гэсэн маргаан багтаж байна. Консорциумын гэрээг дэмжих тал

“одоо л нүүрсээ зарахгүй бол манай нүүрс хог болно”

гэж байгаа бол эсэргүүцэгч тал ТВ-ээр

“маргааш дэлхий нүүрс хэрэглэхээ болино гэдэг нь маргааш амьдрал дуусна гэж байгаатай ижил”

гэж маргахдаа тулсан. Дэлхийн нүүрсний хамгийн том хэрэглэгч өмнөд хөршийн хэрэглээ, эрчим хүчний бодлогод томхон өөрчлөлт гарч байгаа нь үнэн, дэлхий тийм амар нүүрснээс татгалзаж чадахгүй нь бас үнэн. Ийм нөхцөл байдалд нүүрс дэлхийн эрчим хүчний эх үүсвэрийн жагсаалтаас хэзээ мөдгүй хасагдаж, хог болох магадлалтай эсэхийг харахын тулд дэлхийн эрчим хүчний талаарх хамгийн том датабэйс бүхий Олон Улсын Эрчим Хүчний агентлагийн 2014 оны “Нүүрсний Зах Зээл – дунд хугацааны тайлан” баримт бичгийн гол дүгнэлтүүдтэй танилцая.

Дараагийн 5 жилд дэлхийн нүүрсний эрэлт тогтвортой өснө.Хятад нүүрсний хамаарлаа багасгах гэж оролдож буй ч нийт өсөлтийн 5-ны 3-ыг үүрнэ.

2019 он дуусахад дэлхийн жилийн нүүрсний хэрэглээ 9 тэрбум тонн давна.- Хятадын араас дараагийн том нүүрс хэрэглэгч Энэтхэг болно. Энэ хоёр улс барууны орнуудын хэрэглээний уналтыг нөхөж өгнө.

- Нүүрсний эрэлтийн өсөлтийн хурд удааширч ирж байна. Гэхдээ энэ нь өсөхөө болино гэсэн үг биш. 2019 он хүртэл дэлхийн нүүрсний хэрэглээ жилд 2,1% орчим өснө. 772 сая тонн өсөлтийн 471 нь Хятадаас, 177 нь Энэтхэгээс, 79 нь зүүн өмнөд Ази, АСЕАН-ы орнуудаас ирнэ.

- Салбарын өсөлт удааширч ирж байгаа ч

нүүрс бусад эрчим хүчний эх үүсвэртэй харьцуулахад хамгийн хурдтай өсөж буй салбар хэвээр байна.2013 онд 2,4% өссөн нь газрын тос, газны хэрэглээний өсөлтөөс илүү байна.

- Одоогоор

нүүрс газрын тосны дараагаар хоёрдугаарт орох эрчим хүчний эх үүсвэр. Энэ байр сууриа алдахгүй.

- Нүүрсний салбар хамгийн динамик, өөрчлөлт хөдөлгөөн ихтэй байна. Хүндийн төв Ази руу шилжиж байна. Худалдааны хэмжээ үлэмж нэмэгдэж байна.

- Нүүрс боловсруулах технологи шинэчлэгдэж, эх үүсвэр олон төрөл болж, урт хугацаат уламжлалт гэрээний хамтаар богино хугацаат гэрээ хийгдэх болж ирлээ. Занарын нээлтийг нүүрсний үнэд нөлөөлсөн гэж үзэх нь олонтаа ч Хятадад хэт үйлдвэрлэл явагдсаны нөлөө илүү их.

- АНУ-д занарын хэрэглээ нүүрсийг шахах ч огцом унах болоогүй. Японд газар хөдлөлтийн дараах цөмийн ЦС тойрсон маргаан нүүрсний үнэ цэнийг нэмэгдүүлж ирлээ. 2 шинэ нүүрсний ЦС ашиглалтад орж, нүүрсний хэрэглээ нь 2012 онд 6,4% өссөн. Европын эрэлт хэсэгтээ сэхэхгүй. Турк илүү их нүүрс хэрэглэх, эрчимтэй тэлэх макро бодлого баримталж байна. Ази, номхон далайн орнуудад занар үнэтэй, мөн

цөмийн эрчим хүчний эсрэг дуу хоолой их байгаагаас нүүрсний үнэ цэнэ өндөр хэвээр байна. - Хятадын зүүн эргийн далайн тээвэр нүүрсний үнийг тодорхойлохоос гадна нийт салбарыг Хятад тодорхойлох хэвээр байна. Хятадад 2019 он хүртэл жилд 100-аас дээш сая тонноор хэрэглээ нэмэгдэх төлөвтэй.

- Хятадын хувьд 2019 он хүртэлх 5 жилийн хугацаанд 2017 онд импорт оргилдоо хүрэх төлөвтэй.

- Хятадын өсөлт удааширсан ч занар, цөмийн эрчим хүч, газрын тос гаргаж чадах эрчим хүчээр нөхөж дийлэхгүй. Нэг талаар олон талт эрчим хүчний эх үүсвэрийн бодлого нүүрсний үнэ цэнийг буулгах ч нөгөө талаар нүүрс ашиглан синтетик байгалийн хий, шингэн түлш гаргах бодлого амжилтад хүрвэл эсрэгээрээ эрэлтийг ихэсгэнэ. Мөн зүүн эрэг талаас нүүрс нийлүүлэх өрсөлдөөн ихсэж ирж байна. Том экспортлогч Индонез түүхий нүүрсийн экспортод хориг тавьсан, цаашдын төлөвийг таамаглахад хамгийн хэцүү экспортлогч. Колумбийн салбар мөн сайнгүй. Австрали, АНУ-гийн ордууд их хэмжээний нийлүүлэлтээр эрэлтэд хариулах чадвартай. Монгол дахь их хэмжээний, чанартай нүүрс далайн тээвэртэй холбогдох магадлалтай. Мозамбек хэрхэх нь тодорхойгүй.

Энэтхэгийн нүүрсний хэрэглээ жил тутам 5% -аас дээш буюу 177 сая тонноос дээш хэмжээгээр өснө.Энэ улс АНУ-г гүйцэж, дэлхийн хоёр дахь том нүүрс хэрэглэгч орон болно.

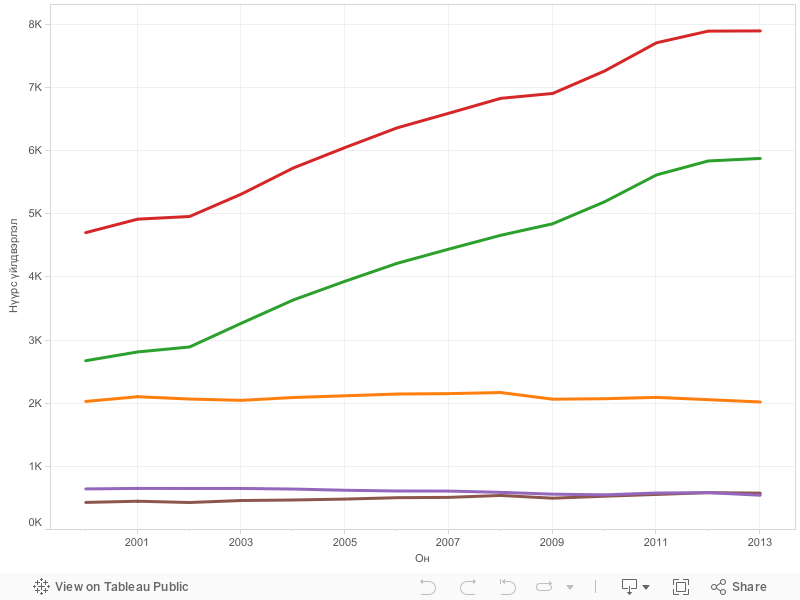

Дэлхийн нүүрс үйлдвэрлэлийн хэмжээний шилжилт: 2000-2013

Дор хаяж ойрын 20 жилд нүүрс дэлхийн эрчим хүчний хэрэглээний гол эх үүсвэрийн нэг хэвээр байх болно. Харин экспортын өрсөлдөөн, технологийн хөгжлийн хувьд эрчимтэй, хөдөлгөөнтэй үе эхэлсэн гэж үзэхээр байна. Ази номхон далай, зүүн өмнөд Азийн экспортлогч орнуудын дунд урт хугацаанд тогтвортой өсөх зах зээлд өртөг, чанарын талаарх бодлогын өрсөлдөөн явагдах төлөвтэй.