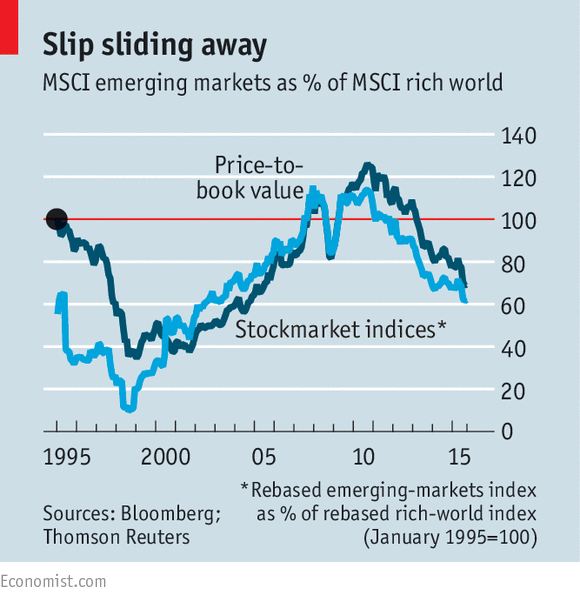

Хөгжиж буй зах зээлүүд юбканы урт, үсний засалт шиг л моодноос гарч орно. 1980-аад онд дэвэрсэн сонирхол 1990-өөд оны санхүүгийн хямралаар дарагдсан. 21-р зуун эхлэхэд дахиад моодонд орж BRICs буюу Бразил Орос Энэтхэг Хятадын зах зээл шинэ түлхүүр үг болж гарч ирсэн. 2008 онд хөгжсөн эдийн засгууд хэцүүдэж ирэхэд шинэ тутам хөгжиж буй зах зээлүүд хамгийн ирээдүйтэй юм шиг л санагдаж байв. Гэхдээ сүүлийн хэдэн жил бас л моодны “хувцас” биш болж ирлээ(доорх зургийг харна уу).

Хөгжиж буй орнуудын хувьцааны индексийг хөгжингүй орныход харьцуулсан харьцаа

Ингэх нь ч бас аргагүй. ОУВС энэ онд хөгжиж буй зах зээлийн өсөлтийг тав дахь жилдээ удааширч гарна гэж таамагласан, Орос, Бразил буюу BRICs-ийн хоёр нь хямралтай байна. Хятад удааширч байгаа эдийн засгаа хэрхэн залуурдаж гарах нь одоогоор тодорхойгүй. Ингээд энэ онд хөгжсөн орнуудтай харьцуулахад хөгжиж буй зах зээлийн давуу тал 2001 оноос хойших хамгийн муу түвшинд хүрэх төлөвтэй гарав.

Ерөнхийдөө өөдрөг үзлээс илүү гутранги үзэл давамгайлж, Голдман Сакс, Английн төв банкны эдийн засагч Э.Халдане нарын зарим шинжээчид 2007-08 оны үл хөдлөх, 2010-12 оны евро бүсийн хямралын дараах гурав дахь давалгаа хөгжиж буй орнуудаар илэрч мэднэ гэж үзэж байна.

Энэ бүхний уг суурьт буй асуудал юу вэ гэвэл асар ихээр хуримтлагдсан корпорацын өр. Санхүүгийн компаниудыг хаслаа гэхэд хөгжиж буй орны компаниуд ДНБ-ийхээ 90 хувьтай тэнцэх өртэй. Азид гэхэд санхүүгийн бус корпорацуудын 2009 онд ДНБ-ийн 80% байсан өр 2015 онд 125% болж нэмэгджээ. Өсөлт удаашрах, валютын ханш унахын аль аль нь доллараар нэрлэсэн өрийн төлбөрт улам нэрмээс болно. Мерил Линчийн явуулсан судалгаагаар хөрөнгө оруулагчид Хятад болон хөгжиж буй орнууд дахь өрийн хямралыг дэлхийн эдийн засагт нуугдаж буй хамгийн том хоёр эрсдэл гэж үзсэн байв.

Компаниудын ашиг ч хөрөнгө оруулагчдын итгэж найдаж байсан хэмжээгээр өссөнгүй. Азийн компаниуд 2010 оноос хойш 2 оронтой тоогоор хувьцаагаа өсгөж чадаагүй дүнтэй. Өсөлт удааширмагц засгийн газруудын оролцоо нэмэгдэж, татвар, үнэд нөлөөлөхөөс гадна гадаадын хөрөнгө оруулагчид ба компаниудыг буруутгах хандлага нэмэгдэнэ. Ийм национализм нь эсрэгээрээ хөрөнгө оруулагчдыг үргээж, хөрөнгө гадагш үргэхэд хүргэнэ. Үүний дүнд өсөлт улам удааширч, популизм улам газар авахад хүргэх маягаар хар цикл гүнзгийрэх эрсдэлтэй .Иймэрхүү маягийн гутранги үзэл хөрөнгө оруулагчдын шийдвэрт хэдийн нөлөөлж эхэлжээ. Энэ оны гуравдугаар улиралд гэхэд 260 тэрбум доллар хөгжиж буй зах зээлийг орхисон нь 2008-2009 оны хямралын үеэс ч том дүн юм.

Хувьцаа унаж, хөрөнгө оруулагчид гарч эхлэхэд “сөрөг хүчнийхэн” буюу зах зээлийн трэндийг сөрж тоглодог хэсэг давшиж эхэлдэг. Шинэ зах зээлийн бараа баян орнуудыхаас ерөнхийдөө хямд байдаг ч 2010 оны намар моодонд орж байх үедээ бол үнэ хүргэж зарж чадаж байсныг графикаас харж болно. Одоо харин 1990 оны сүүл үетэй тэнцэх хэмжээний хямдрал эхэлжээ. Шинэ тутам хөгжиж буй орнуудад эдийн засгийн хундаам нь засал авах шинж тэмдэг илрэхгүй бол “сөрөг хүчний” хөрөнгө оруулагчид улам л хямд үнэ, өндөр ашиг нэхэх болно.

сайхан мэдээ байна